Despacho de Mercancías

Definición

Con base al artículo 35 de la ley aduanera nos dice:

"Se entiende por despacho aduanero el conjunto de actos y formalidades relativos a la entrada de mercancías al territorio nacional y a su salida del mismo, que de acuerdo con los diferentes tráficos y regímenes aduaneros establecidos en el presente ordenamiento, deben realizar ante la aduana, las autoridades aduaneras y quienes introducen o extraen mercancías del territorio nacional, ya sea los consignatarios, destinatarios, propietarios, poseedores o tenedores en las importaciones y los remitentes en las exportaciones, así como los agentes aduanales, empleando el sistema electrónico aduanero. El Servicio de Administración Tributaria establecerá mediante reglas, lo procedente en relación al uso del sistema electrónico aduanero en los casos de contingencias derivadas de caso fortuito o fuerza mayor."

Para realizar dicha labor es necesario conocer las herramientas que permiten realizar dicho despacho de mercancías, las cuales listaremos a continuación:

1.- VUCEM (VENTANILLA ÚNICA DE COMERCIO EXTERIOR).

La ventanilla única de comercio exterior Mexicano es una plataforma integral de servicios que facilita el cumplimiento de las Regulaciones y Restricciones No Arancelarias (RRNA) previas al despacho Aduanero, garantizando la transparencia, simplifica y potencia las operaciones de comercio exterior, facilitado así su logística.

Es una solución que permite a los usuarios enviar información en forma electrónica, una sola vez mediante una pagina web, para realizar los trámites de las distintas RRNA de comercio exterior que emiten varias dependencias de gobierno; como son: SAT, SE-DGN, SAGARPA, SEMARNAT, SEDENA, SALUD, SENER, PROFEPA, INBA, INAH y dos organismos reguladores, AMECAFE y CRT.

2.- Sistemas Automatizados Aduaneros Integrales (SAAI).

Es un sistema desarrollado por la Administración General de Aduanas en el se concentran todas las operaciones que se realizan en las distintas aduanas del país en tiempo real, lo que permite a las autoridades fijar porcentajes de revisión de mercancías sobre la base del país de origen y destino , contar con un historial de los contribuyentes , tipo de mercancías que maneja e incluso establecer niveles de confiabilidad de los agentes aduanales a quienes se les encomienda el despacho.

Es un sistema conformado por una serie de registros sobre los cuales se va ejecutando una revisión electrónica de la información que se declara en pedimento. Esta formado por catálogos y criterios Sintácticos, Cata lógicos, Estructurales, y normativos, sobre los cuales se detecta inconsistencias o bien se aprueba la operación a través de una firma de validación.

Sus funciones son:

-

Respalda las operaciones presentadas a despacho aduanero en tiempo real.

-

Valida la información declarada en los pedimentos.

-

Integra información necesaria para el control y auditoria de la operación , para la toma de decisiones a nivel aduana, y recopila información estadística .

-

Homologa procedimientos aduanales y estandariza criterios jurídicos.

La información declarada en pedimento se envía electrónica a través de los agentes o apoderados aduanales a las cámaras o asociaciones encargados de ejecutar la pre-validación. Si no se detectan inconsistencias en los pedimentos, archivo electrónico será enviado a Aduana para una validación final; de lo contrario, el sistema envía alertas sobre la información que debe ser modificada.

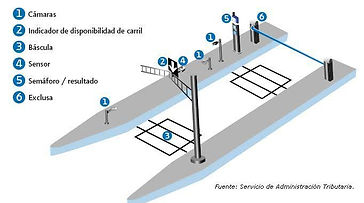

3.-Sistema de Supervisión y Control Vehicular (SIAVE).

El Sistema de Supervisión y Control Vehicular (Siave) se compone de dispositivos que, en aproximadamente ocho segundos, toman el peso, dimensiones, placas, fotografía y tipo de vehículo, lo que permite al procesador central hacer cruces de información y determinar si es de riesgo y, en su caso, solicitar que sea revisado. Está integrado de un sistema de reconocimiento de placas, reductores de velocidad, semáforos, esclusas, sistema de reconocimiento de vehículos, sistema de clasificación vehicular y báscula para vehículos.

Bajo este sistema se revisa cada vehículo que cruza al país en un tiempo promedio de ocho segundos, donde se pesará el vehículo; se le tomará una fotografía y los datos de las placas; y se harán cruces de información para saber si tiene algún reporte de robo o si ha sido utilizado en algún hecho ilícito, con lo cual se facilita y agiliza el despacho aduanero. Todos los vehículos deben cruzar, incluidas las motocicletas y bicicletas, por los carriles marcados para ello. Para que el sistema recabe los datos de forma correcta se debe transitar por el carril a una velocidad máxima de 10 km por hora.

Independientemente del resultado del semáforo fiscal, la autoridad aduanera puede emitir una orden de verificación de mercancía para comprobar lo manifestado

4.- Proyecto de Integración Tecnológica Aduanera (PITA).

El Proyecto de Integración Tecnológica Aduanera es una iniciativa integral que plantea automatizar, facilitar y agilizar los procesos de entrada y salida de mercancías en las aduanas del país.

Con PITA se modernizarán 60 puntos de revisión que conjuntan más del 99% de la operación aduanera de mercancía comercial, así como el control en 52 cruces fronterizos del país, esto representa:

-

El 99% del número total anual de pedimentos.

-

El 98.75% del total de la recaudación anual en las aduanas.

Optimizar la operación para la entrada y salida de mercancías del territorio nacional, incrementar las medidas de vigilancia que inhiban o identifiquen actos ilícitos y actuar oportunamente ante aquellos que atenten contra la seguridad nacional.

La Administración actual por medio de la solución PITA busca cumplir con los objetivos, estrategias y planes federales en materia de comercio exterior, a través de la modernización del despacho aduanero de mercancías, control de vehículos de pasajeros en cruces fronterizos y supervisión de vídeo-vigilancia.

5.- Documento de Operación Aduanera (DODA).

Este Documento se genera con base en la información de los pedimentos que se encuentran validados y pagados, contiene un código bidimensional QR (Quick Response Code), firma electrónica del Agente Aduanal y el sello digital del SAT; comprende activar el Mecanismo de Selección Automatizada, mejor conocido como ‘semáforo fiscal’, que determinará si la mercancía debe someterse a reconocimiento aduanero (examen físico y revisión de documentos) o si la mercancía es libre de desaduanamiento.

Es importante mencionar que la generación de dicho documento es exclusivamente para las personas autorizadas para realizar el despacho aduanero: representante legal, apoderado aduanal, agente aduanal o su mandatario.

Dentro del portal del SAT en el apartado de trámites y servicios al contribuyente se encuentra el acceso para la generación del Documento de Operación para Despacho Aduanero, al cual se podrá ingresar solo con RFC y contraseña o la firma electrónica.

6.-Mecanismos intrusivos y No Intrusivos en las Aduanas.

Para pasar a los mecanismos intrusivos nos referimos cuando la mercancía pasa a un reconocimiento aduanero en el cual mediante exista alguna irregularidad que el Mecanismo de Selección Automatizada haya identificado durante el despacho de la mercancía y sea necesaria una inspección de la mercancía para verificar que los documentos, la mercancía, el contenedor y/o los datos que menciona el pedimento sean los correctos, de lo contrario pasaría a un Proceso Administrativo en Materia Aduanera, en dicho reconocimiento la autoridad aduanera podrá utilizar los métodos intrusivos que sean necesarios.

Métodos no intrusivos utilizados en las aduanas

Son los mecanismos mediante los cuales se inspecciona a través de equipos y sistemas digitales que permiten reconocer en su totalidad la mercancía declarada en la aduana.

-

El escáner camión

-

Escaner fijo de bultos o equipajes

-

Escaner fijo portal

-

Escanealija

-

Fibroscopios

-

Medidor de densidad o buster

-

Perros especializados

-

Etc

.jpg)

Ya hablamos acerca del despacho de mercancías y todo lo que esto implica, pero para realizar el despacho de mercancías es necesario realizar un pedimento, ya sea de importación o exportación. Ante esto surge la pregunta:

¿QUE ES UN PEDIMENTO?

Con base al artículo 36 de la L.A. Es la declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada o salida de mercancías del territorio nacional, en la que tiene información relativa a las mercancías, el tráfico y régimen aduanero al que se destinan y los demás datos exigidos para cumplir con las formalidades de entrada y salida.

Los tipos de pedimentos con los que podemos encontrarlos se encuentran descritos en el anexo 1 de las reglas generales de comercio exterior inciso G son:

-

El pedimento regular, los instructtivos para el llenado de los diferentes tipos de pedimentos los podemos encontrar en el Anexo 1 de la Regla de Carácter General en Materia de Comercio Exterior (RCGCE), en donde se menciona el llenado campo por campo, en el inciso G1 del anexo; el pedimento es un formato dinámico conformado por bloque que deberá ser impreso conforme a la información que deba ser declarada.

-

Pedimento de importación/exportación. Parte II embarque parcial de mercancías, se utiliza cuando el despacho de las mercancías se realiza en más de un vehículo, en las operaciones por ferrocarril, maquinaria o líneas de producción desmontada, animales vivos, mercancías a granel, laminas metálicas o rollos de alambre, ensambles de la industria automotriz, embarques de mercancías de la misma marca, modelo y calidad siempre que no tengan número de serie.

-

Pedimento de tránsito para el transbordo, esta figura se utiliza para el movimiento de mercancías en un mercado global, que permite no pagar los impuestos de comercio exterior y se utiliza para que las mercancías transiten por el territorio nacional de una aduana a otra.

-

Aviso o Pedimento consolidado, es utilizado por maquiladoras y empresas IMMEX para el despacho aduanero de sus importaciones temporales, se utiliza además en todo tipo de exportaciones donde se declaran varias operaciones de exportación o importación.

-

Documento de operación para despacho aduanero o DODA, se utiliza como parte del despacho aduanero por medio de un código bidimensional QR sin que sea necesaria la presentación impresa del pedimento, aviso o pedimento consolidado o copia simple, este documento es generado en base a la información de los pedimentos validados y pagados, puede utilizarse ára los diferentes pedimentos mencionados excepto para el tránsito.

El objetivo del SAT con el sistema electrónico aduanero, es mantener una aduana que facilite el despacho aduanero para hacerlo más rápido, fácil y ágil, para poder dominar el instructivo del llenado del pedimento se requiere de mucha practica.

Para la realización de un despacho aduanero es necesario conocer a que tipo de régimen aduanero pasara nuestra mercancía; en México existen 6 tipos de regímenes aduaneros:

-

Definitivo art. 95: La entrada y salida de mercancías al territorio nacional o procedencia extranjera, para permanecer en el extranjero o en el territorio nacional por tiempo ilimitado.

-

Temporal art. 105: La entrada y salida de mercancías del territorio nacional o al extranjero por tiempo limitado y con la finalidad específica de que retornen al extranjero o al territorio nacional en el mismo estado.

-

Depósito Fiscal art.119: Almacenamiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito. Se efectúa una vez determinados los impuestos al comercio exterior.

-

Tránsito de Mercancías art.124: Traslado de mercancías de una aduana nacional a otra.

-

Elaboración, Transformación o Reparación en Recinto Fiscalizado art.135: Consiste en la introducción de mercancías extranjeras o nacionales, a dichos recintos para su elaboración, transformación o reparación, para ser retornadas al extranjero o para ser exportadas.

-

Recinto Fiscalizado Estratégico art.135-A: Introducción por tiempo limitado de mercancías extranjeras, nacionales o nacionalizadas, a los recintos fiscalizados estratégicos para ser objeto de manejo, almacenaje, custodia, exhibición, venta, distribución, elaboración, transformación o reparación.

Clasificación Arancelaria

La clasificación arancelaria es un proceso que consiste en asignar un código numérico creado por la Organización Mundial de Adunas (WCO por sus siglas en inglés) a las mercancías. Su objetivo es identificar las mercancías que se importan o exportan para fijar impuestos, obligaciones y derechos

El Sistema Armonizado de Descripción y Codificación de Mercancías (más comúnmente conocido como el Sistema Armonizado o SA) es uno de los instrumentos más exitosos desarrollados por la Organización Mundial de Aduanas. Se trata de una nomenclatura que comprende una amplia gama de productos y que se utiliza, actualmente, en más de 200 países y Aduanas o Uniones Económicas.

En consecuencia, se requirió urgentemente una nomenclatura estándar para:

-

Asegurar la clasificación sistemática de mercancías.

-

Clasificar todas las mercancías sobre una base solida en todas las tarifas.

-

Adoptar un idioma común de Aduanas que fuera rápidamente comprendido por los usuarios.

-

Simplificar la negociación e interpretación de las Aduanas y de los tratados y convenios comerciales.

-

Facilitar la recopilación de datos para comparar estadísticas.

El SA comprende una serie de disposiciones y reglas cuyo objetivo es asegurar la interpretación y aplicación uniforme de éste con vistas a facilitar los controles de Aduana y el comercio internacional.

HISTORIA.

1913 La primera Nomenclatura Internacional: Aparentemente, se adoptó una nomenclatura estadística internacional uniforme en la Segunda Conferencia Internacional sobre Estadística Comercial, llevada en Bruselas en 1913. Este convenio fue firmado por 29 países el 31 de Diciembre de dicho año y la Nomenclatura comprendía 186 artículos organizados en cinco grupos.

1931 Nomenclatura de Ginebra: La primera Nomenclatura Internacional fue creada en 1931, en un intento de revitalizar el comercio internacional paralizado por la crisis de 1929. Con el apoyo de la Liga de las Naciones (predecesora de la ONU) se llevo acabo dicha tarea. El objetivo era que las naciones más preponderantes la utilizaran como base común de nomenclatura. Sin embargo, esta nomenclatura dejó de funcionar cuando la Liga de las Naciones se disolvió en 1946, a fines de la Segunda Guerra Mundial.

1938 Clasificación Internacional Estándar de Comercio: El proyecto de Nomenclatura de Aduanas de las Naciones Unidad también sirvió como base para la Lista Mínima de Mercancías para Estadísticas de Comercio Internacional. Después se clasificó como "Clasificación de Comercio Estándar Internacional" (SITIC).

1959 Nomenclatura de Bruselas: En 1948, con el apoyo del Rey de Bélgica y de las Naciones Unidas, se inicio la implementación de una nomenclatura nacional, dando lugar al establecimiento del Consejo de Cooperación de Aduanas (CCA) hoy en día la Organización Mundial de Aduanas. La nomenclatura de Bruselas entró en vigor el 11 de Septiembre de 1959. Esta nomenclatura fue denominada después como "Nomenclatura del Consejo de Cooperación de Adunas " (NCCA). Dicha Nomenclatura tomó la forma de una lista sistemática de mercancías y comprendía partidas, divididas en 99 capítulos que se organizaron en 21 secciones.

1987 Nomenclatura del Sistema Armonizado: La nomenclatura del SA se basaba en sus mayor parte en la previa Nomenclatura del CCA. El Sistema Armonizado también se inspiró en la SITIC (Clasificación de Comercio Estándar Internacional) y en una amplia gama de otros sistemas de clasificación especialmente en la NOmenclatura de la Comunidad Europea, La Nomenclatura de los Estados Unidos de América y la Nomenclatura de Japón. Estos componentes se complementaron y reunieron para formar el SA, que entró en vigor el 1° de enero de 1988.

ESTRUCTURA:

El sistema Armonizado contiene actualmente 1,224 partidas. Por esta razón, un sistema coherente de clasificación es esencial. En general, las mercancías se ordenan en el Sistema Armonizado de acuerdo con su grado de elaboración:

Materias Primas

Productos No Elaborados

Productos

Semi-elaborados

Productos

Terminados

El código de seis dígitos está formado por cuatro dígitos iniciales que corresponden al numero de partida respectivo, en tanto que el quinto y sexto dígito del código identifican las subpartidas. La ausencia de subpartidas se indica mediante dos ceros